FINANZAS PÚBLICAS (hacienda.gob.mx)

Este 8 de septiembre de 2023, el Ejecutivo Federal a través de la Secretaría de Hacienda y Crédito Público (SHCP), entregó al Congreso de la Unión para el proceso legislativo correspondiente el Paquete Económico para el 2024, el cual es el último presupuesto de la administración actual.

El Paquete se presenta sin plantear ni proponer modificaciones al marco jurídico fiscal, por lo que no se crean impuestos ni aumentan las tasas actuales, es decir, no hay cambios en las leyes del Impuesto sobre la Renta (ISR), Impuesto al Valor Agregado (IVA), Impuesto Especial sobre Producción y Servicios (IEPS), ni al Código Fiscal de la Federación (CFF), por lo que incluye únicamente los Criterios Generales de Política Económica (CGPE), y las Iniciativas a la Ley de Ingresos de la Federación (LIF), Ley Federal de Derechos (LFD) y el Presupuesto de Egresos de la Federación (PEF).

Como preámbulo a la presentación del Paquete, el Ejecutivo ha señalado conforme a los CGPE que los resultados obtenidos durante la misma y lo que ha permitido que no sea necesario aumentar ni crear nuevos impuestos derivan de una política fiscal responsable, ya que la Administración actual en sus inicios implementó algunas de las medidas de recaudación para aumentar los ingresos tributarios que se venían analizando y trabajando en Administraciones previas, realizando cambios en el marco normativo fiscal hacia un sistema tributario progresivo para combatir la desigualdad social, indicando además que entre las acciones realizadas, o bien implementadas, destacan la eliminación de la compensación universal, la catalogación como delito grave del fraude fiscal, la adaptación del marco fiscal a la economía digital, la implementación de medidas del proyecto BEPS (Base Erotion, Profit Shifting) de la OCDE (esquemas reportables, neutralización de esquemas híbridos y la limitación de la erosión de la base por la vía de intereses), el establecimiento de normas anti-abuso, y la eliminación de condonaciones.

En ese sentido, el Ejecutivo señala que dentro de las características del Paquete Económico 2024, están la consolidación de un estado de bienestar, previendo un crecimiento económico 2.5% a 3.5% real anual con base en el consumo y el empleo, así como la continuidad de la política fiscal que permitan que el saldo de la deuda pública sea sostenible, garantizando la fortaleza de la recaudación que evite la elusión y evasión fiscal a través de la LIF y favoreciendo el bienestar social mediante la austeridad, eficiencia y racionalidad en el gasto de las finanzas públicas a través del PEF.

En términos generales, cabe destacar que se prevé que, en la LIF, por una parte, no haya cambios en los estímulos fiscales establecidos y, por la otra, que se establezca un aumento en la tasa de retención sobre los intereses pagados por el sistema financiero.

Conforme a los plazos del proceso legislativo, el proyecto de la iniciativa de la LIF deberá aprobarse a más tardar el próximo 31 de octubre, mientras que PEF deberá ser aprobado máximo el 15 de noviembre por la Cámara de Diputados.

Adicionalmente, no obstante que no hay modificaciones al marco jurídico fiscal actual, es importante tener en cuenta para el 2024, lo siguiente:

1) Subcontratación de servicios especializados.

a) Renovación del Registro de Prestadores de Servicios Especializados u Obras Especializadas (REPSE).

Derivado de la reforma laboral de 2021 en materia de subcontratación de servicios especializados, la Secretaría del Trabajo y Previsión Social (STPS) creó el registro público conocido como REPSE, el cual, por una parte, es obligatorio para todos los patrones que proporcionen servicios especializados distintos al objeto social de sus clientes, entre otras características, en centros de trabajo distintos a los propios y, por otra parte, que tiene vigencia de 3 años, por lo que toda persona física o moral que se encuentre registrada en el Padrón deberá tener presente que durante el ejercicio fiscal de 2024 y, en particular, durante el segundo semestre del año, deberá tramitar la primera renovación de su registro, si es que lo realizo por primera vez en 2021 y no le fue cancelado. REPSE STPS.

Es importante mencionar que la vigencia del registro es obligatoria y necesaria para operar en la legalidad cuando se presten y/o reciban servicios especializados, además de que, entre otros, el REPSE es un requisito indispensable en materia fiscal y, en concreto, para la deducción de los pagos realizados y el acreditamiento de IVA por este tipo de servicios.

2) Tributación Internacional

Convención Multilateral para Implementar las Medidas relacionadas con los Tratados Fiscales Destinadas a Prevenir la Erosión de las Bases Imponibles y el Traslado de Beneficios. (Conocido como “MLI”: Multilateral Convention to Implement Tax Treaty Related Measures to Prevent Base Erosion and Profit Shifting or Multilateral Instrument MLI). beps-mli-position-mexico.pdf (oecd.org)

A partir del 1 de enero de 2024, el MLI será efectivo en México, siempre que cada país con el que México tenga un tratado también haya concluido sus procesos internos, inicie su vigencia y considere a Mexico como tratado cubierto por el MLI.

Las disposiciones del MLI se aplicarán a cada tratado fiscal celebrado por México (excepto Estados Unidos de América y Alemania) para formar parte de éste, funcionando como un protocolo, aunque no se integren en un mismo documento, para interpretar y ejecutar conjuntamente dicho tratado y el MLI como un solo acuerdo. Es decir, el MLI incluirá la reglamentación para la precisión de conceptos de los tratados para su mejor aplicación, así como para la interpretación de cláusulas particulares y sus aspectos técnicos, con el objetivo de evitar la erosión de la base imponible, el desvío de beneficios por parte de empresas multinacionales, y el abuso de tratados o treaty shopping mediante estructuras cuyo único objetivo sea beneficiarse de los tratados sin que exista una justificación de la necesidad de la operación, que no tenga razón de negocios y, en general, que solo busquen beneficios fiscales, ya que uno de los cambios más importantes del MLI es que incluye el concepto del análisis del propósito principal (principal purpose test y comúnmente abreviado como PPT), por lo que la mayoría de los tratados fiscales celebrados por México contendrán disposiciones que negarán la obtención de los beneficios del tratado si se considera que la obtención de un beneficio fiscal fue el principal o uno de los principales propósitos de la transacción correspondiente.

En ese sentido, aunque con cada país cubierto puedan existir diferencias, la entrada en vigor del MLI tendrá efectos en las operaciones con residentes en el extranjero y en la planeación para las personas que tienen inversiones en el extranjero, por lo que es importante que se revisen y cumplan con sus disposiciones para así poder tener acceso a los beneficios de los tratados y a su vez no tener contingencias para deducir los pagos respectivos.

Cabe mencionar que, entre otros, el MLI incluye regulaciones sobre doble residencia, beneficiario efectivo, tercero relacionado, reglas especificas para dividendos y ganancias de capital, contratos fragmentados o divididos para efectos del establecimiento permanente, controlar los esquemas híbridos, así como la revisión de ingresos que no se graven en la fuente (beneficios empresariales), para verificar cuando serán o no aplicables los beneficios de los tratados.

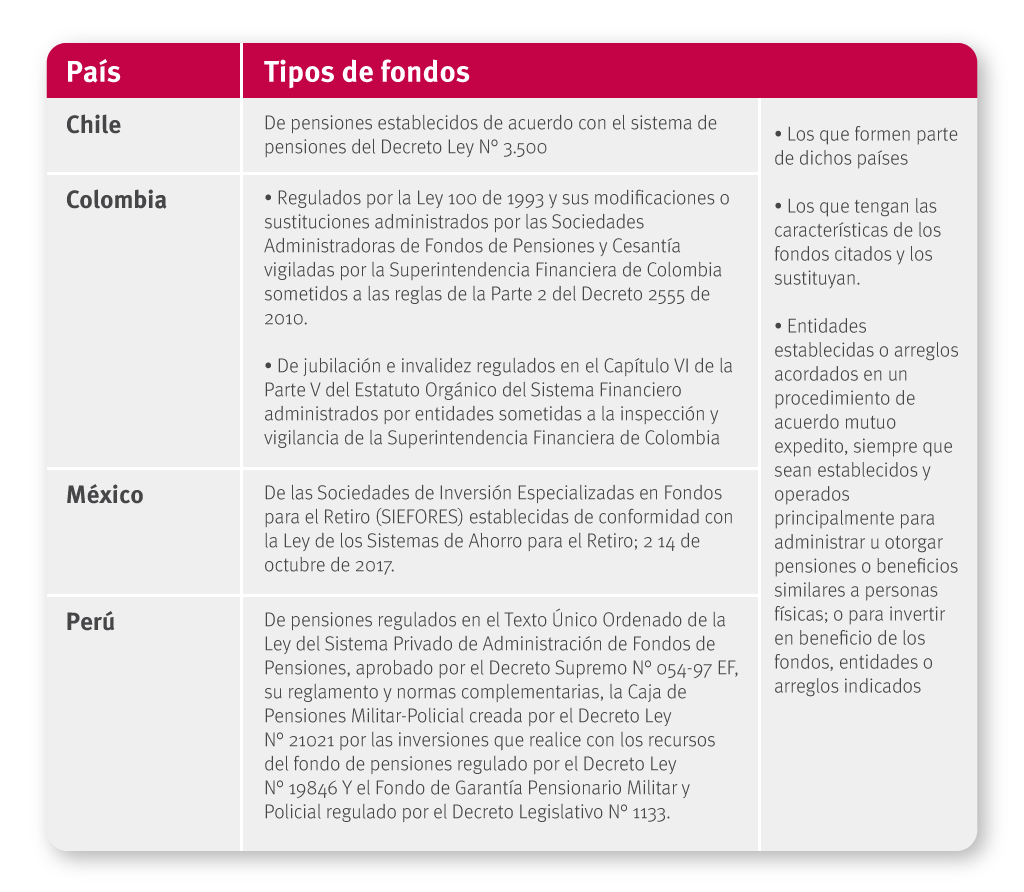

a) Alianza del Pacífico

A partir del 1 de enero de 2024 será también aplicable la Convención para evitar la doble imposición de la Alianza del Pacífico, integrada por Colombia, Chile, México y Perú, la cual modifica los convenios bilaterales para evitar la doble imposición suscritos entre los dichos países, por una parte, otorgando la condición de residentes a los fondos de pensiones para efectos de la aplicación de dichos convenios y la obtención de los beneficios tributarios previstos en estos convenios bilaterales y por otra parte, equiparando el tratamiento fiscal para los ingresos por concepto de intereses y las ganancias de capital provenientes de la enajenación de acciones realizada a través de una bolsa de valores que forme parte del Mercado Integrado Latinoamericano (MILA) y percibidas por los fondos de pensiones. CONVENCIÓN PARA EVITAR LA DOBLE IMPOSICIÓN DE LA ALIANZA DEL PACÍFICO ENTRÓ EN VIGOR Y COMENZARÁ A APLICAR DESDE EL PRÓXIMO 1 DE ENERO | Secretaría de Hacienda y Crédito Público | Gobierno | gob.mx (http://www.gob.mx).