Chronologie

- Abonnement: 14. Oktober 2017

- Genehmigung: 18. Juni 2022 DOF - Diario Oficial de la Federación (Amtsblatt der Föderation)

- Inkrafttreten: 2. Juli 2023

- SHCP-Kommuniqué: 5. Juli 2023

- Umsetzung: 1. Januar 2024

Was ist das?

Die Pazifik-Allianz besteht aus Chile, Kolumbien, Mexiko und Peru, die das "Übereinkommen zur Vereinheitlichung der steuerlichen Behandlung in den Abkommen zur Vermeidung der Doppelbesteuerung zwischen den Vertragsstaaten des Rahmenabkommens der Pazifik-Allianz" unterzeichnet haben, um die bilateralen Abkommen zur Vermeidung der Doppelbesteuerung zwischen den Ländern zu ändern und so zur wirtschaftlichen Reaktivierung der Region beizutragen.

Was ist damit gemeint?

Die Konvention besagt Folgendes:

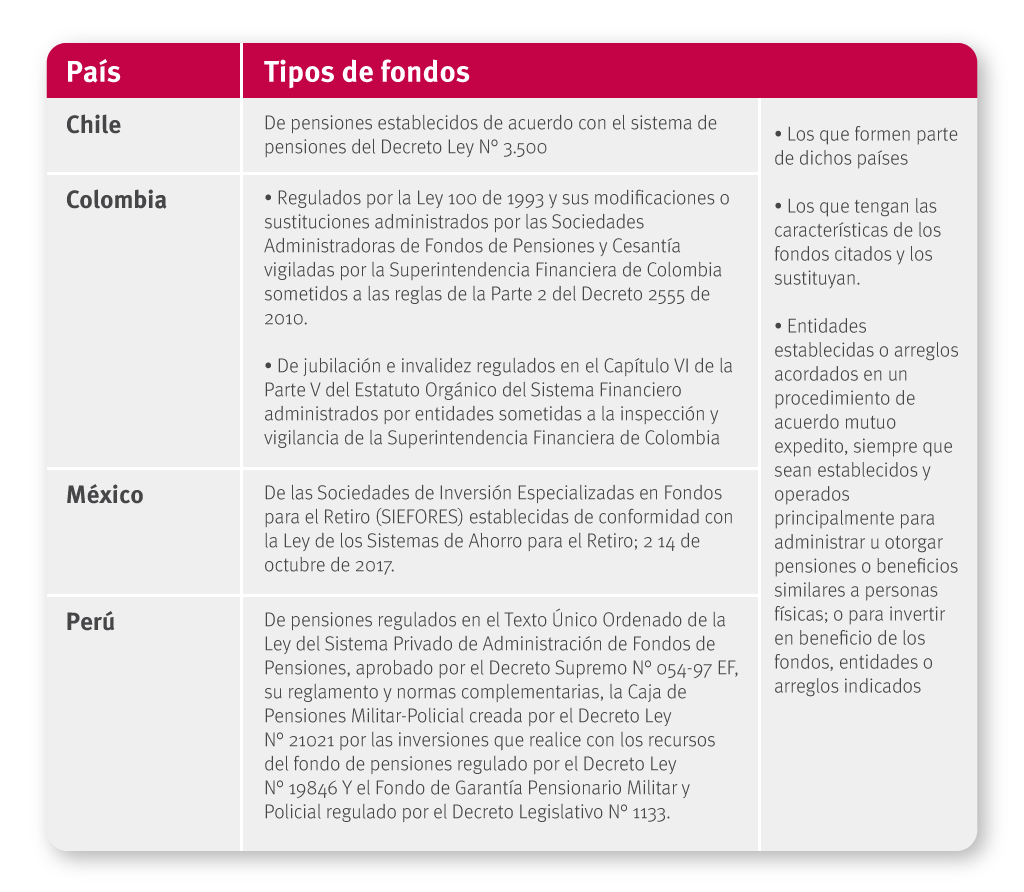

- Pensionsfonds

Es erkennt den Status von gebietsansässigen Pensionsfonds für die Zwecke der Anwendung von Abkommen zur Vermeidung der Doppelbesteuerung an, so dass diese Fonds die Vorteile solcher Abkommen in Anspruch nehmen können und als wirtschaftliche Eigentümer betrachtet werden. Für diese Zwecke werden die folgenden Personen als Pensionsfonds betrachtet:

Zinsen und Kapitalerträge

Angleichung der steuerlichen Behandlung von Zinserträgen und Kapitalgewinnen aus dem Verkauf von Aktien über eine Börse, die Teil des integrierten lateinamerikanischen Marktes (MILA ) ist und von Pensionsfonds erhalten wird.

a) Zinsen: Es ist festgelegt, dass Zinsen aus einem der Mitgliedstaaten, deren Empfänger ein anerkannter Pensionsfonds ebenfalls aus einem der Mitgliedstaaten ist, im Wohnsitzland des Empfängers und nicht im Quellenland besteuert werden; sie können jedoch im Quellenland besteuert werden, wobei die Steuer jedoch 10 % des Bruttobetrags der Zinsen nicht übersteigen darf. Die steuerliche Behandlung der Abkommen kann jedoch angewandt werden, wenn die Zinsen mit weniger als 10 % des Bruttobetrags der Zinsen besteuert werden oder in dem Mitgliedstaat, in dem die Zinsen anfallen, aufgrund der Rechtsnatur des Schuldners von der Steuer befreit sind.

b) Veräußerungsgewinne: Veräußerungsgewinne, die ein anerkannter Pensionsfonds eines Mitgliedslandes aus der Veräußerung von Aktien, die das Kapital einer Gesellschaft darstellen, die in einem Land ansässig ist, das Vertragspartei des Übereinkommens ist, über eine Börse, die Teil des integrierten lateinamerikanischen Marktes (MILA) ist, erzielt, können nur in dem zuerst genannten Land besteuert werden (Ansässigkeit).

Es sei darauf hingewiesen, dass das Abkommen in Bezug auf Peru und Mexiko Anwendung findet, obwohl das Protokoll zum DTAA zwischen diesen Ländern nicht gilt, wenn der Empfänger von Zinserträgen bzw. Kapitalerträgen, der in einem dieser Länder ansässig ist, nach den Gesetzen des Landes, in dem er ansässig ist, in Bezug auf diese Erträge nicht steuerpflichtig oder steuerbefreit ist.

Quelle: Übereinkommen-para-homologar-el-tratamiento-impositivo.pdf (alianzapacifico.net)