Debido a los controles más recientes de fiscalización que la autoridad está utilizando para la identificación, revisión y valuación de las operaciones intercompañía realizadas dentro de los Grupos Empresariales ya sea nacionales o multinacionales, la materia de precios de transferencia ha cobrado relevancia y se ha convertido en una herramienta de planeación, esto con el objetivo de determinar que las contraprestaciones pactadas en operaciones entre partes relacionadas se encuentran pactadas a un valor justo de mercado y de esta manera evitar un tema de evasión de impuestos o competencias desleales.

Como parte de los principales cambios en la materia que podemos observar en la reforma fiscal para el ejercicio 2022, fue el cambio en las fechas de cumplimiento de las obligaciones de precios de transferencia, así como la inclusión en el anexo 9 de la “Declaración Informativa Múltiple” respecto a la información de las operaciones con partes relacionadas residentes en territorio nacional, por lo que todos aquellos contribuyentes que realicen operaciones intercompañía sin importar su residencia fiscal, tienen que presentar esta informativa.

Sin embargo, el 27 de diciembre de 2022 se publicó en el Diario Oficial de la Federación (DOF) la Resolución Miscelánea Fiscal (RMF) para 2023 y sus Anexos, la cual se encuentra en vigor desde el 01 de enero de 2023. Como parte de esta RMF se incorpora la regla 3.9.19. respecto a precios de transferencia en la cual se señala que, los contribuyentes que realicen operaciones con partes relacionadas podrán no presentar la información del anexo 9 de la Declaración Informativa Múltiple (DIM), siempre y cuando los contribuyentes que realicen actividades empresariales no superen los 13 millones de pesos en el ejercicio inmediato anterior, o bien que no hayan superado en dicho ejercicio los 3 millones de pesos en la prestación de servicios profesionales.

Recordemos que, anteriormente no estaba definido el límite de ingresos para la presentación de dicho anexo, por lo que los contribuyentes que realizaban operaciones con partes relacionadas residentes en el extranjero y en territorio nacional tenían que presentar esta información sin considerar el monto de los ingresos obtenidos.

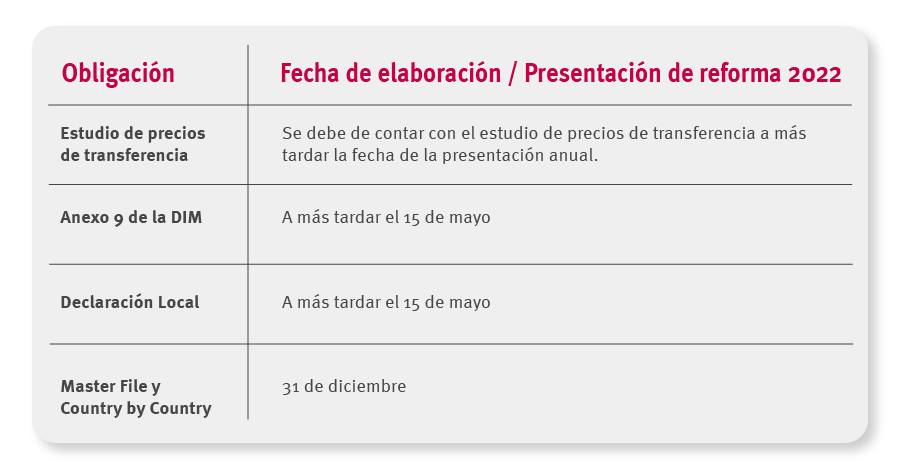

A continuación, se mencionan las obligaciones de precios de transferencia, así con las fechas de presentación por cada una de ellas por el ejercicio fiscal 2022: