Aufgrund der jüngsten Kontrollen, die die Behörden zur Identifizierung, Überprüfung und Bewertung konzerninterner Transaktionen innerhalb nationaler oder multinationaler Unternehmensgruppen durchführen, sind Verrechnungspreise relevant geworden und haben sich zu einem Planungsinstrument entwickelt, mit dem festgestellt werden soll, dass die bei Transaktionen zwischen verbundenen Parteien vereinbarte Gegenleistung einem fairen Marktwert entspricht, um so Steuerhinterziehung oder unlauteren Wettbewerb zu vermeiden.

Zu den wichtigsten Änderungen in diesem Bereich, die wir in der Steuerreform für das Steuerjahr 2022 beobachten können, gehört die Änderung der Fristen für die Einhaltung der Verrechnungspreisverpflichtungen sowie die Aufnahme der"mehrfachen informativen Erklärung" bezüglich der Informationen über Transaktionen mit verbundenen Parteien, die im Inland ansässig sind, in Anhang 9, so dass alle Steuerzahler, die konzerninterne Transaktionen durchführen, unabhängig von ihrer steuerlichen Ansässigkeit, diese informative Erklärung abgeben müssen.

Am 27. Dezember 2022 wurden jedoch im Amtsblatt der Föderation (DOF) der Beschluss über verschiedene Steuern (RMF) für 2023 und seine Anhänge veröffentlicht, der seit dem 1. Januar 2023 in Kraft ist. In dieser RMF ist die Regel 3.9.19. über Verrechnungspreise enthalten, die besagt, dass Steuerpflichtige, die Transaktionen mit verbundenen Parteien durchführen, die Informationen in Anhang 9 der Mehrfachinformationserklärung (DIM) nicht einreichen müssen, vorausgesetzt, dass die Steuerpflichtigen, die geschäftliche Aktivitäten durchführen, im unmittelbar vorangegangenen Geschäftsjahr 13 Millionen Pesos nicht überschritten haben oder dass sie in diesem Geschäftsjahr nicht mehr als 3 Millionen Pesos für die Erbringung von professionellen Dienstleistungen ausgegeben haben.

Es sei daran erinnert, dass die Einkommensgrenze für die Vorlage dieses Anhangs früher nicht festgelegt war, so dass Steuerpflichtige, die Transaktionen mit im Ausland und im Inland ansässigen verbundenen Parteien durchführten, diese Informationen ohne Berücksichtigung der Höhe der erzielten Einkünfte vorlegen mussten.

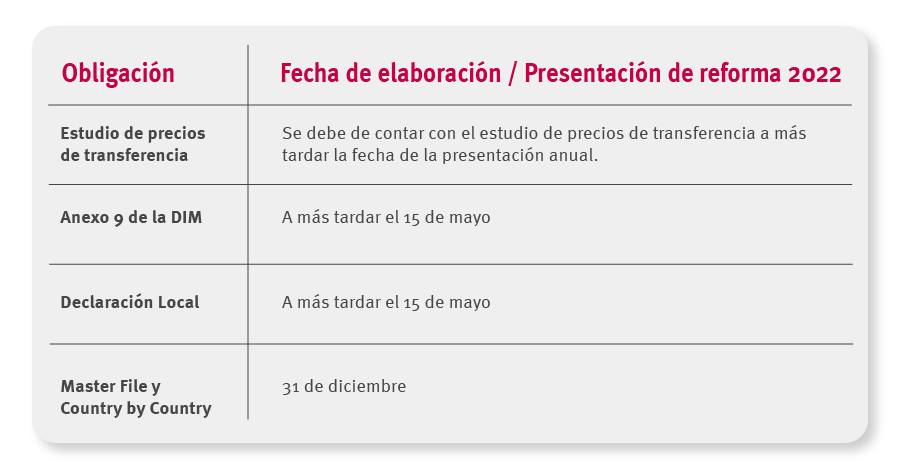

Die Verrechnungspreisverpflichtungen sind nachstehend aufgeführt, zusammen mit den jeweiligen Anmeldeterminen für das Steuerjahr 2022: